ICAAP – Economic Capital

Chào mọi người,

Mình đã chia sẻ 1 bài tổng quan về ICAAP theo Thông tư 13. Hôm nay mình sẽ đi sâu hơn về 1 thành phần rất quan trọng trong ICAAP là vốn kinh tế (Economic Capital – EC). Bài viết sẽ bao quát các nội dung như trong mindmap bên dưới.

Mục đích bài viết là để cung cấp kiến thức bản chất cho mọi người cần đọc và triển khai Thông tư 13 và kiến thức thực tế cho những ai đang luyện thi Book 3 của Part II . Mình sẽ viết dưới ngôn từ dễ hiểu nhất để các bạn fresher cũng có thể hiểu được, nhưng để tiếp thu tốt nhất, mọi người nên biết về Value-at-Risk và tỷ lệ an toàn vốn CAR. Bài viết tối ưu nhất dành cho các bạn đã pass FRM Part 1 hoặc đang làm QTRR ở các ngân hàng.

Do bài viết khá dài nên mình sẽ viết nửa đầu trước và update dần trong album. Các bạn like Page để được update nhé.

Link về ICAAP

1. Định nghĩa

Ngân hàng là ngành kinh doanh rủi ro và ảnh hưởng lớn đến nền kinh tế. Do đó, ngân hàng cần nắm giữ lượng vốn nhất định để bù đắp cho các tổn thất ngoài dự kiến do các rủi ro gây ra, được gọi là vốn yêu cầu (capital requirement). Nhưng lượng vốn cần nắm là bao nhiêu? Nếu theo cách tính của NHNN (theo thông tư 22/2019 và thông tư 41/2016) thì mức vốn yêu cầu này là regulatory capital – tạm viết tắt là ReC (Đừng nhầm với vốn pháp định 3000 tỷ nhé). Nếu theo cách các ngân hàng thương mại – NHTM tự tính thì mức vốn này gọi là vốn kinh tế – VKT.

Lượng vốn ngân hàng thực sự nắm giữ là vốn tự có – VTC (available capital) cần lớn hơn cả vốn kinh tế và ReC. Hiện tại, một số ngân hàng vẫn chưa tuân thủ được thông tư 41 (có hiệu lực từ đầu năm 2020) do có quá ít vốn so với vốn yêu cầu theo Thông tư 41 (Basel II). Hầu hết ngân hàng này vẫn phải tuân thủ 1 mức vốn yêu cầu nhẹ nhàng (thấp) hơn TT41 là Thông tư 22/2019 (Basel I).

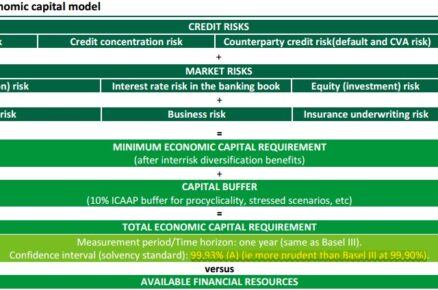

Bên dưới là hình ảnh được trích ra từ báo cáo rủi ro của NedBank về phân biệt 3 loại vốn.

2. Mục đích của vốn kinh tế

Vốn kinh tế nhằm 2 mục đích: Đảm bảo sự hoạt động liên tục của ngân hàng và Tăng tính sinh lời.

Mục đích đầu thì khá dễ hiểu, nếu ngân hàng nắm giữ đủ vốn thì nếu có tổn thất bất thường thì ngân hàng sẽ có nguồn để bù đắp tổn thất, đảm bảo hoạt động liên tục. Trong ngành kinh doanh niềm tin như ngân hàng, một thông tin bất lợi có gây ra rút tiền ồ ạt từ người gửi tiền hoặc các đối tác ngân hàng khác (liên ngân hàng) dừng giao dịch/ dừng cho vay khiến hoạt động kinh doanh của NHTM đó bị gián đoạn. Một đệm vốn dày có thể tăng niềm tin cho các đối tác và người gửi tiền, giúp NHTM hoạt động liên tục trong các hoàn cảnh bất lợi. Nội dung này được thể hiện trong khung ICAAP – phần sau của bài viết này.

Mục đích thứ 2 về tính sinh lời, chính xác hơn là tính sinh lời có tính đến yếu tố rủi ro, thì phức tạp hơn. Một khoản đầu tư tốt cần cân bằng giữa khả năng sinh lời và rủi ro. Các hoạt động rủi ro của ngân hàng thường đem lại lợi nhuận cao trong ngắn hạn và sau vài năm mới bộc lộ hậu quả. Sau thời kỳ chạy đua lợi nhuận và giải quyết hậu quả trong các năm sau đó, nhiều ngân hàng nhận ra lợi nhuận ngắn hạn/ ROE không phải thước đo tốt nhất cho khả năng sinh lời, và thay thế bằng các thang đo lợi nhuận có tính đến rủi ro (Risk-Adjusted Performance Measure RAPM). Một thang đo RAPM nổi tiếng nhất là RAROC ![]() (= Lợi nhuận điều chỉnh rủi ro/ vốn kinh tế), sẽ được trình bày ở phần sau. Thang đo này không chỉ giúp các nhà đầu tư so sánh khả năng sinh lời của các ngân hàng với nhau mà còn giúp chính các NHTM so sánh các Đơn vị kinh doanh ĐVKD (Business unit – BU) hay để ĐVKD so sánh giữa các phương án kinh doanh/ đầu tư. Mục tiêu này dẫu khá xa lạ với đa số các ngân hàng ở Việt Nam hiện nay, nhưng mình tin sẽ dẫn được phổ cập trong vài năm tới, khi ICAAP được áp dụng. Do đó, mình vẫn trình bày phần này vào phần cuối cùng của bài viết

(= Lợi nhuận điều chỉnh rủi ro/ vốn kinh tế), sẽ được trình bày ở phần sau. Thang đo này không chỉ giúp các nhà đầu tư so sánh khả năng sinh lời của các ngân hàng với nhau mà còn giúp chính các NHTM so sánh các Đơn vị kinh doanh ĐVKD (Business unit – BU) hay để ĐVKD so sánh giữa các phương án kinh doanh/ đầu tư. Mục tiêu này dẫu khá xa lạ với đa số các ngân hàng ở Việt Nam hiện nay, nhưng mình tin sẽ dẫn được phổ cập trong vài năm tới, khi ICAAP được áp dụng. Do đó, mình vẫn trình bày phần này vào phần cuối cùng của bài viết

3. Tính toán vốn kinh tế

Muốn hiểu về vốn kinh tế thì trước hết cần hiểu về tổn thất dự kiến (expected loss – EL) và tổn thất không dự kiến (unexpected loss – UL).

Ví dụ với rủi ro tín dụng, các NHTM khi cho vay thường lường trước sẽ có 1 khả năng khách hàng sẽ không trả được nợ, dẫn đến tổn thất của ngân hàng. Expected loss (EL), giả sử là 2%, này được tích hợp vào mức lãi suất cho vay (doanh thu) và chi phí dự phòng/ chi phí thực tế do phát sinh nợ xấu (chi phí) của ngân hàng.

Tuy nhiên, mức tổn thất thực tế của ngân hàng thường khác mức dự kiến này, ví dụ là 1% hay 5%. Mức chênh lệch giữa thực tế và dự kiến, là -1% hay 3% trong ví dụ này, được gọi là tổn thất không dự kiến (UL). Trong các trường hợp xấu, mức UL này rất lớn khiến lợi nhuận không thấm tháp vào đâu so với tổn thất, gây ảnh hưởng đến khả năng hoạt động của ngân hàng. (nhớ rằng vốn chủ sỡ hữu của ngân hàng chỉ chiếm khoảng 1/5 – 1/10 tổng dư nợ nên nếu UL lên tầm 20% là ngân hàng “toang” rồi). Do đó, ngân hàng cần nắm giữ vốn kinh tế để bù đắp cho UL. Lưu ý là vốn kinh tế không cần bù đắp cho tổn thất dự kiến do tổn thất này đã được chi phí dự phòng lo rồi.

1 phút để kiểm tra khả năng liên hệ thực tế nhé: Đố các bạn, dự phòng cụ thể (specific provision) bù đắp cho tổn thất nào? Với các rủi ro khác như rủi ro thị trường, rủi ro hoạt động hay rủi ro lãi suất trên sổ ngân hàng, phần nào là EL?, phần nào là UL ?

Quay trở lại với vốn kinh tế trong đồ thị về mật độ của tổn thất nói chung (đường màu xanh). Trục hoành là các mức tổn thất có thể xảy ra, trục tung thể hiện tần suất/ xác suất có thể xảy ra của các mức tổn thất này. Phần diện tích tạo bởi đường màu xanh này và trục hòanh là tổng xác suất của tất cả các mức tổn thất và bằng 100%. Expected loss là trung bình các mức tổn thất, giả sử là 8 tỷ. Value-at-Risk hay VaR với độ tin cậy (confidence level) X% (X%-VaR) là mức độ lỗ ứng với độ tin cậy X. Lấy ví dụ 99%-VaR = 50 tỷ được hiểu là 99% xác suất mức tổn thất không vượt quá 50 tỷ, hay chỉ có 1 % (phần bôi đỏ) xác suất là mức độ tổn thất sẽ lớn hơn 50 tỷ. Nếu ngân hàng muốn xác suất sống sót của mình lớn hơn 99% (hay xác suất ngân hàng phá sản là 1%) thì cần phải dự trữ vốn để hấp thụ cho lượng tổn thất tiềm tàng này. Tuy nhiên, ngân hàng không cần dự trữ toàn bộ 50 tỷ vì tổn thất dự kiến 8 tỷ đã được “dự trữ” bởi chi phí dự phòng rồi. Phần chênh 50-8=42 tỷ là lượng cần dự trữ và được gọi là vốn kinh tế.

Đến đây, một số bạn sẽ hỏi con số 99% của độ tin cậy mình lấy ở đâu ra. Với regulatory capital, Basel yêu cầu độ tin cậy là 99.9%, tức xác suất ngân hàng phá sản chỉ là 0.1% hay ngân hàng hoạt động cả nghìn năm mới có 1 năm “toang”. Còn với vốn kinh tế, ngân hàng được tự chọn độ tin cậy, nhưng thường dựa trên mức xếp hạng mục tiêu. Giả sử ngân hàng muốn xếp đạt được xếp hạng mục tiêu là AA (theo S&P), có xác suất vỡ nợ là 0.02% sau 1 năm thì độ tin cậy của EC ít nhất phải đạt 99.98% ( = 1 – 0.02%). Mức 0.02% cho xếp hạng AA mình dựa trên bảng thống kê vỡ nợ các công ty đã được S&P xếp hạng. Độ tin cậy 99.9% của Basel có lẽ cũng ứng với tỷ lệ vỡ nợ 0.1% của các công ty được khuyến nghị đầu tư (Investment Grade), xếp hạng từ BBB- trở lên.

Nếu ngân hàng muốn mức xếp hạng mục tiêu của mình là BB (xác suất vỡ nợ 0.72%) thì độ tin cậy cho vốn kinh tế chỉ cần ở mức 99,28%. Mức này thấp hơn mức 99.9% nên mức vốn kinh tế sẽ thấp hơn mức vốn yêu cầu theo cột trụ 1 của Basel. Ở thông tư 13, vốn kinh tế cho 3 loại rủi ro ở cột trụ 1 có thể do ngân hàng tự tính hoặc theo bằng mức vốn yêu cầu theo thông tư 41. Nếu ngân hàng tính tự tính thì ngân hàng sẽ tiết kiệm được kha khá vốn đấy, nhất là khi rủi ro tín dụng ngốn nhiều vốn nhất trong loại rủi ro của các ngân hàng thương mại. Nếu ngân hàng chưa triển khai tính vốn theo phương pháp mô hình nội bộ (sử dụng PD, LGD,..) thì sao? Những câu hỏi dạng này hơi sâu với người đọc phổ thông nên hãy inbox mình để bàn luận thêm nhé!

Lưu ý là mức độ dự trữ vốn dẫu quan trọng nhưng cũng chỉ là 1 tiêu chí để đánh giá tín nhiệm của ngân hàng. Xếp hạng tín nhiệm của ngân hàng còn phụ thuộc vào các tỷ số tài chính khác như thanh khoản, chất lượng tài sản, khả năng sinh lời và các yếu tố định tính như nền kinh tế, hỗ trợ của chính phủ, hỗ trợ của công ty mẹ,… Và xếp hạng của ngân hàng không bao giờ cao hơn xếp hạng quốc gia. Thế nên kể cả dự trữ vốn cực nhiều, xếp hạng các NHTM Việt Nam không bao giờ cao hơn Baa3 (Moody’s) của VN (2019). Thực ra, nếu đánh giá tổng hợp dựa trên bộ các tỷ số tài chính theo chuẩn Moody’s thì VCB là NH tốt nhất ở VN, nhưng chỉ xếp hạng Ba3(2019).

Nếu bạn chưa làm ICAAP, hãy chuẩn bị trước tinh thần đây là 1 bài khó nhằn, nhưng nếu bạn hiểu được bài viết này, bạn sẽ hiểu được bản chất của ICAAP đa số người làm rủi ro (và có thể là đa số người làm ICAAP) ở Việt Nam.

Còn nếu bạn đã làm ICAAP rồi thì mình nghĩ bài viết vẫn sẽ hữu ích ít nhiều. Bài viết của mình có tham khảo bản chất ICAAP (theo các tài liệu của các tổ chức, ngân hàng Phương Tây – đi trước VN khoảng 10 năm) và 3 phiên bản áp dụng ICAAP ở Việt Nam. Và nếu bạn tự tin đã hiểu đủ về bản chất lý thuyết và các cách vận dụng áp dụng ở Việt Nam, hãy thử trả lời vài câu hỏi thực tế về ICAAP bên dưới. Nếu bạn chưa trả lời được hết thì mình nghĩ bài viết sẽ hữu ích ít nhiều, còn nếu bạn trả lời được hết thì mình nghĩ bạn có hiểu biết tương đối về ICAAP và mình rất muốn được trao đổi chuyên môn với bạn:

- Khi làm ICAAP, một số NH xây dựng kịch bản stress test bằng lấy dữ liệu lịch sử với độ tin cậy X% cao. Sau đó, NH sẽ phải tính EC cho kịch bản này, thường với 1 mức độ tin cậy nhất định, là Y% (nếu theo TT41 hoặc cột trụ 1 thì Y = 99.9%). Vậy X và Y bắt buộc phải bằng nhau, bắt buộc phải khác nhau hay chả liên quan đến nhau.

- Tiếp nối câu trên, ví dụ nếu X = 99% thì có thể hiểu kịch bản stress xảy ra với tần suất 100 năm 1 lần (100% : 1%). Nếu Y = 99.9% thì ngụ ý là tổn thất không dự kiến xảy ra với tần suất 1000 năm/lần (100% : 0.1%). Vậy nếu 2 mức xác suất ở trên độc lập với nhau thì khả năng xảy ra đồng thời 2 sự kiện trên là 100 nghìn năm/lần. Việc NH phải dự trữ vốn cho 1 sự kiện 100 nghìn năm mới xảy ra 1 lần có thận trọng thái quá hay không?

- Trong kịch bản căng thẳng có mức lỗ/lợi nhuận dự kiến (expected loss) không và mức này có khác mức dự kiến trong kịch bản cơ sở không? Nếu có thì tại sao lại gọi đây là dự kiến/kỳ vọng (expectation) khi kịch bản căng thẳng có xác suất xảy ra thấp, và rõ ràng mình không dự kiến/hoặc kỳ vọng mức này.

- Tại thời điểm t = 0 (thời điểm lập báo cáo ICAAP) thì phải tính ΔRWA không?

- ΔRWA x CARR đại diện cho cái gì?

- Theo TT13 thì AC > EC tại mọi thời điểm (nếu AC nhỏ hơn thì phải lên kế hoạch điều chỉnh sao cho AC lớn hơn) vậy AC và EC đấy là trong kịch bản kinh doanh bình thường hay căng thẳng?

Sau đây là nội dung bài viết. Một số từ viết tắt trong bài

- EC là economic capital hay vốn kinh tế.

- AC hay available capital là vốn tự có

- CAR là tỷ lệ an toàn vốn theo Thông tư 41 hoặc theo Basel II. CAR target là mức CAR mong muốn của NH theo khẩu vị rủi ro. CAR regulatory là mức CAR tối thiểu theo quy định của NHNN/Basel II là 8%.

I. Tổng quan về ICAAP

Muốn hiểu rõ nhất EC phải xem cách nó được ứng dụng, trong đó có ICAAP. ICAAP là Quy trình đánh giá mức độ đầy đủ vốn, tức là mức vốn ngân hàng có (vốn tự có – AC) luôn lớn hơn mức độ rủi ro của ngân hàng (đại diện bởi vốn kinh tế – EC, hay nhu cầu vốn để bù đắp rủi ro). Nói đến đây, có thể vài bạn sẽ thấy sự tương đồng với yêu cầu tuân thủ tỷ lệ an toàn vốn CAR (8%), tuy nhiên ICAAP rộng hơn mức tỷ lệ an toàn vốn CAR ở các điểm sau:

- CAR dựa trên ReC với 3 rủi ro theo cột trụ 1 là RR tín dụng, RR hoạt động, RR thị trường. Trong khi đó, ICAAP dựa trên EC, với tất cả các rủi ro trọng yếu (bao gồm 3 loại rủi ro kể trên, rủi ro tập trung, rủi ro lãi suất trên sổ ngân hàng, và các loại rủi ro khác). Ngoài ra, độ tin cậy của EC và Regulatory capital cũng khác nhau.

- CAR là mức tuân thủ trong hiện tại, ICAAP là đảm bảo tuân thủ trong tương lai (3-5 năm tới)

- ICAAP tính toán đến mức rủi ro tăng thêm trong tình huống, hay kịch bản căng thẳng

Đặc điểm số 1 và 3 được thể hiện cách tính EC của NedBank tại 1 thời điểm. Đặc điểm số 2 liên quan đến dự phóng trong tương lai, mình sẽ trình bày ở phần sau.

- Mức EC tối thiểu (minimum EC requirement) dự trữ cho không chỉ 3 loại rủi ro truyền thống mà cả rủi ro tín dụng tập trung, rủi ro chứng khoán hóa, rủi ro lãi suất trên sổ ngân hàng, rủi ro kinh doanh,….

- Để đề phòng kịch bản căng thẳng, NedBank dự trữ thêm 1 phần đệm vốn bổ sung bằng 10% Minimum EC. Tổng mức minimum EC và đệm vốn bổ sung này Total EC, có độ tin cậy là 99.93% (cao hơn yêu cầu của Basel là 99.9%).

- Để đảm bảo vốn tự có của mình luôn lớn hơn EC, NedBank đề ra hạn mức là tỷ lệ Vốn tự có/ Total EC không nhỏ hơn 130% hay AC ≥ 1,3 EC.

Việc dự phóng trong tương lai của ICAAP khá giống với quy trình lên kế hoạch vốn gồm 3 bước như sau:

- Bước 1: đặt mục tiêu về lợi nhuận (Lợi nhuận trước thuế, ROE) và rủi ro (Xếp hạng mục tiêu, tỷ lệ CAR tối thiểu) trong 3-5 năm tới. Các mục tiêu này thường xuất hiện trong kế hoạch kinh doanh và báo cáo khẩu vị rủi ro (RAS) của ngân hàng

- Bước 2: Cụ thể hóa mục tiêu đó qua các mục tiêu doanh thu, chi phí, và quy mô bảng cân đối. Chẳng hạn để đặt mục tiêu lợi nhuận tăng 10% thì doanh thu cần tăng 12% với chi phí tăng 15%. Để doanh thu tăng 10% thì quy mô bảng cân đối cần tăng 9%, trong đó cho vay tăng 10%, trái phiếu tăng 10%, tiền mặt tăng 5%. Với quy mô tài sản tăng như vậy thì RWA cần tăng bao nhiêu –> Để giữ tỷ lệ CAR như kế hoạch thì vốn chủ sở hữu cần tăng bao nhiêu. Nói chung là cấu phần trên bảng cân đối, kết quả kinh doanh sẽ liên hệ với nhau, và sẽ cần “cân” sao cho vừa đáp ứng mục tiêu đặt ra trong khi vẫn tuân thủ các yêu cầu về vốn hoặc thanh khoản.

Lưu ý: trình tự dự phóng có thể khác biệt, miễn là cuối cùng các yêu cầu về vốn, lợi nhuận,… đều được thỏa mãn. Các ngân hàng có thể bắt đầu từ giới hạn tăng trưởng tín dụng (do NHNN duyệt), khả năng tăng trưởng huy động,… để dự phóng đến doanh thu, chi phí rồi mới đến vốn chủ sở hữu và CAR.

- Bước 3: Kiểm soát tình hình thực tế so với kế hoạch đã lên và điều chỉnh nếu cần thiết

II. EC trong ICAAP

a. EC trong hiện tại

Tại thời điểm T=0, chúng ta ước lượng EC để bù đắp cho tổn thất nếu có trong vòng 1 năm tới. Vấn đề là lượng tổn thất là bất định, và có vô số khả năng của mức độ tổn thất (hoặc tổng quát hơn là PL trong vòng 1 năm) được thể hiện trong Hình 1. Do lượng lãi/lỗ (PnL-Profit & Loss) hàng ngày là ngẫu nhiên và có thể giả định là không tương quan với nhau, có thể có vô số đường đi của PnL.

Vì time horizon của EC là 1 năm, nên ta tập trung vào lát cắt tại T = 1Y. Tại thời điểm này, các giá trị khả dĩ của PnL và xác suất của chúng tạo thành 1 phân phối (đường màu xanh). Để dễ nhìn hơn, mình quay hình phân phối này 90 độ ngược chiều kim đồng đồ và được Hình 2: Phân phối tổn thất tại thời điểm T=1Y.

Trong đồ thị có 3 điểm cần quan tâm. Thứ nhất là Điểm 0 thể hiện trong vòng 1 năm, lợi nhuận của NH bằng 0. Thứ 2 là Expected PL (Mức lợi nhuận kỳ vọng) tương ứng với mức lợi nhuận μ (màu xanh lá) bằng trung bình hay kỳ vọng (expectation) của các giá trị PL. Thứ 3 là mức lỗ trong tình huống xấu (ứng với mức X%). X là khả năng mức lỗ vượt quá mức VaR hay EC, diện tích đuôi màu đỏ phía bên phải. Với mức vốn yêu cầu của Basel có độ tin cậy 99.9% thì X% = 0.1%.

EC hay vốn yêu cầu (required capital) không phải là sự khác biệt giữa giá trị kỳ vọng và điểm X% ( = zσ) mà chỉ là từ điểm 0 đến điểm X% (zσ-μ). Và trong hiện tại, vốn tự có (AC-Available capital) phải lớn hơn mức EC tại T=0 này để đảm bảo sự đầy đủ về vốn.

Nếu cộng thêm mức vốn tự có hiện tại vào đồ thị PL ở hình 1 thì ta sẽ có Hình 3, giúp minh họa tốt hơn vốn tự có và EC.

b. Normal EC trong tương lai (trong kịch bản baseline)

Bước tiếp theo là ta cần tính EC trong 3-5 năm tới. Phần này mình sẽ trình bày EC tại thời điểm T= 1Y (EC1), các tính toán tại thời điểm T=2Y, T=3Y sẽ tương tự.

EC1 là mức vốn yêu cầu tại thời điểm T = 1Y, và đại diện cho mức lỗ trong vòng 1 năm kể từ thời điểm T=1 (tức mức lỗ trong vòng năm thứ 2). Tính toán EC1 sẽ dựa trên phân phối PL tại T = 2. Lưu ý, đồ thị không thể hiện sự tăng trưởng của tổng tài sản trong năm 1- đây là yếu tố đáng kể khiến cho EC1 khác biệt so với EC0

AC1 là mức vốn tự có tại thời điểm T=1Y, bằng vốn tự có hiện tại AC0 cộng với mức lợi nhuận sau thuế và các mức tăng vốn dự kiến trong năm 1 (nhờ phát hành thêm vốn) trừ đi các phần chia cổ tức trong năm 1. Để đơn giản thì mình giả định là NH không phát hành thêm vốn/chia cổ tức, không có thuế dẫn đến toàn bộ sự thay đổi của AC đến từ lợi nhuận (hoặc lỗ) trong năm 1, Expected profit.

Để đảm bảo đầy đủ vốn thì AC1 > EC1. Tương tự với năm 2-5.

Lưu ý là đây chỉ là normal AC và EC, tức các loại vốn được tính toán với bảng cân đối dự phóng trong kịch bản Baseline, tức kịch bản nhiều khả năng xảy ra nhất. Mức Expected Profit cũng được tính theo kịch bản này. Normal EC trong kịch bản này giống với Minimum EC của NedBank.

c. Stressed EC trong tương lai (trong kịch bản căng thẳng)

Basel yêu cầu các NH không chỉ tuân thủ mức độ đầy đủ vốn không chỉ trong kịch bản kinh doanh bình thường mà còn trong kịch bản căng thẳng. Hay nói cách khác Stressed ACT > Stress ECT

Vậy thì AC và EC trong căng thẳng, AC và EC khác gì so với trong kịch bản bình thường?

Trong stress thì kinh doanh kém đi do tăng trưởng tài sản kém hơn (giảm doanh thu) và/hoặc chất lượng tài sản xấu đi (tăng chi phí) khiến lợi nhuận giảm so với kịch bản baseline, thậm chí âm khiến cho Stress AC < Normal AC. Tác động tương tự với EC thì khó đoán hơn sự ảnh hưởng của 2 yếu tố trái ngược nhau: giảm tốc tăng trưởng tài sản (giảm EC) và chất lượng tài sản sẽ xấu đi (tăng EC).

Để đảm bảo đủ vốn thì stressed AC > stressed AC trong vòng 3-5 năm tới. Đây là mục tiêu cuối cùng của ICAAP.

Trong hình minh họa EC và AC trong 2 kịch bản tại năm 1, mình giả sử kịch bản rất xấu khiến cho NH không những không có lãi tại năm thứ nhất mà còn lỗ nặng và Stressed AC (vàng) = Normal AC (vàng) + ΔProfit (đỏ). Mặc dù mức lỗ này hơi phi thực tế nhưng mình cố tình làm vậy để 2 phân phối trong kịch bản không chồng lên nhau.

d. Minh họa khác

Nhìn vấn đề theo nhiều góc nhìn sẽ giúp mình hiểu bản chất hơn, tránh phiếm diện (VD cái cốc nếu nhìn từ trên xuống thì hình tròn còn nhìn ngang thì là hình chữ nhật). Do vậy, mình xin bổ sung 2 góc nhìn khác (hoặc cách giải thích khác) cho các giải thích phía trên.

Thứ nhất, nếu gom đồ thị tổn thất cho kịch bản cơ sở (normal scenario) và kịch bản căng thẳng (stress scenario) vào 1 biểu đồ thì sẽ có đồ thị bên dưới. Hai kịch bản có 2 phân phối tổn thất khác nhau với 2 điểm trung bình (Expected loss) và 2 điểm phần trăm (VaR) khác nhau. Trong trường hợp này, ta sẽ dùng VaR để đo lường vốn kinh tế. Nhìn 2 mức VaR/ Vốn kinh tế trong 2 kịch bản không chênh lệch rõ ràng nhưng mức lỗ kỳ vọng trong kịch bản căng thẳng E[Lstress(H)] thì lớn hơn hẳn so với mức lỗ trong kịch bản cơ sở/thông thường E[L(H)].

Trở lại câu hỏi thứ 3 ở trên đầu, tại sao lại có mức lỗ dự kiến trong kịch bản căng thẳng khi mà mình nghĩ mức kỳ vọng sẽ gần với mức dễ xảy ra/mức độ trung bình chứ không phải ứng với trường hợp khó xảy ra như trong kịch bản căng thẳng. Câu trả lời là có 2 phân phối tổn thất và có 2 mức tổn thất dự kiến. Với ai đã đọc Book 2 FRM Part 1 (hoặc các tài liệu tương tự về xác suất thống kê) thì phân phối trong kịch bản cơ sở là unconditional, còn phân phối trong kịch bản căng thẳng là conditional.

Phần minh họa thứ 2 là về thực hành ICAAP ở Châu Âu theo Basel III. Thực hành này tiếp cận theo Tỷ lệ CAR thay vì lượng vốn, có lẽ để phù hợp với các loại đệm vốn theo Basel III – vốn cũng được đo lường theo tỷ lệ % thay vì theo khối lượng.

Trong điều kiện thường, tỷ lệ CAR thực tế của ngân hàng phải lớn hơn 3 cấu phần: Vốn yêu cầu theo cột trụ 1 (P1R) cho 3 loại rủi ro trọng yếu, Vốn yêu cầu cho rủi ro cột trụ 2 (P2R) cho các loại rủi ro trọng yếu còn lại hoặc chưa được tính đầy đủ ở cột trụ 1), Đệm vốn (combined buffer requirement) bao gồm các loại vốn bổ sung theo Basel III như đệm vốn thận trọng và đệm vốn phản chu kỳ, và vốn bổ sung theo hướng dẫn của cột trụ 2 (P2G) được tính dựa trên kết quả bài stress test hàng năm của EBA. Nếu ngân hàng thận trọng thì để dành ra thêm 1 phần vốn dự phòng nữa gọi là Management Buffer, để đảm bảo luôn tuân thủ quy định (requirement) và hướng dẫn (guideline ) của EUROPA.

Trong điều kiện căng thẳng, đệm vốn quản trị (management buffer) và combined buffer có thể sử dụng để hấp thụ tổn thất nhưng ngân hàng vẫn cần duy trì đệm vốn vượt mức P1R + P2R.

Áp dụng ý tưởng trên vào dự phóng, ta có 2 dự phóng về các tỷ lệ trong điều kiện cơ sở và điều kiện căng thẳng. Hãy nhớ các đường thẳng là tỷ lệ vốn tự có/RWA của ngân hàng (tương ứng với vốn tự có) trong các kịch bản còn phần khối ở bên dưới là tỷ lệ vốn tự có/RWA tối thiểu (tương ứng với lượng vốn kinh tế) trong 2 kịch bản cơ sở (baseline) và căng thẳng (adverse). Nên nhớ là có nhiều kịch bản bất lợi (1 2 n) dẫn đến nhiều tỷ lệ Vốn tự có/RWA khác nhau, nhưng chỉ có duy nhất 1 mức vốn yêu cầu trong kịch bản stress.

Trở lại câu hỏi phần đầu là tại thời điểm làm báo cáo (t=0) thì có ΔRWA hay không? Câu trả lời là không. Trong các kịch bản khác nhau, lượng vốn tự có và vốn yêu cầu có các đường đi khác nhau nhưng sẽ có chung 1 điểm khởi đầu và không có sự chênh lệch (Δ=0)

III. ICAAP ở Việt Nam

1. Phiên bản NHNN

Trước khi đi vào chi tiết thì phải nói về quan điểm xây dựng văn bản pháp luật của Tây và Ta. Ở bên Tây theo hướng Principal-based, tức cơ quan giám sát chỉ nêu nguyên tắc rồi các ngân hàng tự vận dụng linh hoạt, miễn sao đảm bảo tuân thủ các nguyên tắc cơ bản ở trên. Điều này không bó hẹp các ngân hàng, và giúp văn bản pháp luật không phải sửa đổi nhiều nhưng các ngân hàng phải đủ năng lực để hiểu và vận dụng pháp luật theo các nguyên tắc chung chung – điều có lẽ chỉ có ở các nước phát triển. Ngược lại, ở các nước có hệ thống pháp luật chưa lâu đời thì thường áp dụng Rule-based, nôm na là nhà nước ban hành văn bản hướng dẫn chi tiết để các ngân hàng áp dụng dễ dàng và đỡ xảy ra tranh cãi trong quá trình thực thi. Sự khác biệt giữa 2 cách tiếp cận này được thể hiện khá rõ ràng ở lĩnh vực kế toán, khi mà kế toán viên thích những thông tư (hoặc Hướng dẫn) rõ ràng, chi tiết để “cãi” với kiểm toán hoặc cơ quan thuế còn nước ngoài thì theo các chuẩn mức IFRS hay IAS có tính principal cao hơn.

ICAAP cũng là 1 ví dụ của 2 cách tiếp cận trên. Nếu mọi người đọc kỹ bcbs128 (Basel II) thì phần ICAAP trong cột trụ 2 khá ngắn và chỉ nêu nguyên tắc. Có 2 nguyên tắc quan trọng là ngân hàng cần xác định vốn đầy đủ cho các loại rủi ro trọng yếu chứ không chỉ dừng lại ở 3 loại rủi ro trong cột trụ 1 và ngân hàng phải tuân thủ tỷ lệ an toàn vốn tại mọi thời điểm (trong cả kịch bản bình thường lẫn căng thẳng). Nếu đem 2 nguyên tắc này đưa vào văn bản thì các NHTM sẽ khó mà tuân thủ nên NHNN đưa ra 1 văn bản hướng dẫn chi tiết, và nếu tuân thủ theo nó thì sẽ thỏa mãn 2 nguyên tắc trên.

Theo đó, vốn kinh tế được tạo bởi 2 phần. Phần 1 tạm gọi là normal EC = RWA x CARTarget, là vốn kinh tế trong kịch bản cơ sở (kịch bản mà theo ngân hàng có khả năng cao nhất xảy ra) và cover các loại rủi ro ở cột trụ 1 và 2 ( có thể coi = P1R + P2R trong văn bản ICAAP của EBA). Phần 2 là lượng vốn tăng thêm = ΔRWA x CARRegulatory trong kịch bản stress (đối với Nedbank thì lượng này bằng 10% normal EC).

Tổng của 2 mức vốn này là mức vốn cần trong kịch bản căng thẳng (hay VaR trong kịch bản căng thẳng) hoặc max(normal EC, stress EC). Mức vốn tự có trong kịch bản căng thẳng lẫn cơ sở đều phải lớn hơn mức này để thỏa mãn điều kiện của Basel: NHTM cần nắm đủ vốn trong cả 2 kịch bản. Và vì đặc thù của kịch bản căng thẳng là vốn tự có thấp hơn (do tổn thất dự kiến trong kịch bản căng thẳng lớn hơn) nên chỉ cần so sanh vốn tự có trong kịch bản stress là đủ. Chốt lại, thay vì phải chứng minh Vốn tự có > Vốn kinh tế trong 2 kịch bản thì các ngân hàng chỉ cần làm theo công thức của NHNN và theo đó chứng minh Vốn tự có trong căng thẳng > Max (normal EC, stress EC).

Ngoài lề 1 chút, CAR target thường lớn hơn mức CAR regulatory là 8%, qua đó thể hiện được độ tin cậy (confidence level) trong tính toán EC như trong bài viết ở phần 1. Phần ΔEC thì chỉ dùng CAR regulatory có lẽ hàm ý trong điều kiện căng thẳng, NHTM chỉ cần tuân thủ mức CAR 8% là đủ rồi.

2. Các phiên bản “sáng tạo”

Mặc cho mục đích ban đầu của Rule-based là tránh gây hiểu nhầm, phần ICAAP vẫn chưa đủ chi tiết và các NHTM vẫn có dư địa để sáng tạo. Theo trao đổi với 1 số nguồn tin làm ICAAP ở các NHTM (mình sẽ không tiết lộ), mình thấy ít nhất 3 phiên bản sáng tạo của ICAAP ở Việt Nam và sẽ trình bày bên dưới. Dĩ nhiên, đây là cách hiểu của mình khi được truyền đạt lại và có thể thực tế sẽ khác. Do đó, mình nghĩ tốt nhất các bạn cứ coi đây là 3 cách áp dụng giả định và các vấn đề của nó.

Nguyên tắc chung của Basel là vốn tự có trong căng thẳng phải lớn hơn vốn kinh tế trong căng thẳng.

a. So sánh Stress EC với Normal AC

Nếu ngân hàng so sánh vốn tự có trong kịch bản cơ sở (normal AC) với vốn kinh tế trong kịch bản căng thẳng thì đã đánh giá thấp mức độ rủi ro. Vốn tự có trong điều kiện căng thẳng sẽ thấp hơn vốn tự có trong kịch bản cơ sở và việc tráo đổi 2 loại vốn này có thể sẽ giúp ngân hàng đỡ 1 lượng tăng vốn đáng kể.

Mình nghĩ ngân hàng áp dụng cách này có thể do ngân hàng cố ý (để tiết kiệm vốn) hoặc vô ý (do hiểu sai quy định của NHNN). Bên dưới là hướng dẫn cách tính vốn tự có trong thông tư 13, mình thấy dễ được hiểu theo nghĩa là vốn tự có trong kịch bản cơ sở. Thực ra, khác biệt chủ yếu của vốn tự có trong 2 kịch bản đến từ lợi nhuận giữ lại, nhưng trong văn bản không nói rõ là lợi nhuận trong kịch bản cơ sở hay căng thẳng. Nếu hiểu theo nghĩa là lợi nhuận giữ lại trong kịch bản căng thẳng thì vốn tự có dự kiến là trong kịch bản căng thẳng, và theo mình điều này sẽ phù hợp nhất với các cách tiếp cận về ICAAP của EURO mà Mỹ.

b. So sánh (Stress EC + Phần sụt giảm lợi nhuận do stress) với (Normal AC)

Nếu hiểu lợi nhuận giữ lại theo cách hiểu thứ 2: lợi nhuận dự kiến trong kịch bản cơ sở thì công thức cần điều chỉnh 1 chút. Thay vì so sánh Stress EC và Stress AC thì có thể so sánh Stress EC và (Normal AC – Δprofit) với Δprofit là mức chênh lệch lợi nhuận sau thuế trong 2 kịch bản normal và stress.

Cách so sánh này tương đương so sánh (stress EC + Δprofit) và Normal AC

Theo mình được mô tả lại (có thể mình hiểu sai hoặc người mô tả cũng hiểu sai) so sánh Normal EC (RWA x CARTarget) + ΔEC và Normal AC. Trong đó Δprofit = (Stress EC – Normal EC) + Mức chênh của chi phí dự phòng trong 2 kịch bản.

Nếu ngân hàng đó thực hiện như vậy thì theo mình có 1 vấn đề: Δprofit không chỉ bao gồm mức tăng của chi phí dự phòng. Phải thừa nhận là chi phí dự phòng là thành phần chủ yếu trong Δprofit, vì khi môi trường kinh doanh xấu đi, chất lượng tín dụng xấu đi, chi phí dự phòng tăng lên, làm giảm (thậm chí làm âm) lợi nhuận, làm giảm vốn tự có (AC) dự kiến. Tuy nhiên, ngoài chi phí dự phòng, còn khá nhiều kênh tác động làm giảm vốn: thu nhập lãi thuần sẽ giảm do nợ xấu thì không được trích lập lãi, danh mục trái phiếu và ngoại tệ kinh doanh có thể bị lỗ, chi phí hoạt động tăng lên,… Nếu ngân hàng triển khai bỏ bớt các kênh tác động vì sự không chắc chắn và giảm sự phức tạp thì mình nghĩ cũng không nên bỏ kênh thu nhập lãi thuần vì kênh này cũng giống như kênh chi phí dự phòng, đều là hệ quả của sự suy giảm chất lượng tín dụng và đều đáng kể (material).

Cách triển khai này có 2 ích lợi: giảm mức vốn yêu cầu và hợp với góc nhìn của NHNN. Giảm mức vốn yêu cầu vì với 1 số kịch bản stress EC có thể nhỏ hơn normal EC (do giảm quy mô bảng cân đối), và mức ΔEC âm này không được ghi nhận vào ΔRWA x CARRegulator.(NHNN quy định ΔRWA không âm). Tuy nhiên, nếu ΔRWA x CARRegulator = ΔEC + Mức chênh chi phí dự phòng thì mức ΔEC âm lại có tác dụng giảm vốn yêu cầu.

Lợi ích thứ 2 thì không rõ ràng và mang tính truyền miệng. Theo mình được nghe kể, ngân hàng áp dụng cách này là do 1 bên tư vấn hướng dẫn, bên tư vấn không thuyết phục hoàn toàn được bộ phận triển khai ICAAP của ngân hàng nhưng đảm bảo cách áp dụng này đã tham khảo ý kiến NHNN. Mình phải nhấn mạnh lại là mình cũng chỉ nghe kể lại, không kiểm định được mức độ tin cậy của nguồn tin và sẽ không tiết lộ ngân hàng cũng như nguồn tin. Nhưng nếu quả thật như vậy thì mình nghĩ NHTM có thể áp dụng cách này, vừa tiết kiệm vốn vừa hợp ý NHNN. Nếu NH muốn làm chuẩn chỉnh và bản chất hơn thì bổ sung thêm Δprofit của các kênh tác động (ít nhất là thêm kênh thu nhập thuần từ lãi NII) là được.

c. Tính ΔRWA theo cách sáng tạo

Còn 1 phiên bản triển khai nữa mà theo mình là khá “sáng tạo”. Nhắc lại là mình không thể thẩm định được mức độ tin cậy (thậm chí có khả năng mình hiểu sai ý đồ người truyền đạt) cũng như không tiết lộ nguồn tin. Các bạn có thể tham khảo… cho vui!

Nếu ai đã làm ICAAP rồi thì thấy công đoạn tính toán ΔRWA khá phức tạp, phải xác định EC trong 2 kịch bản – vốn cũng chẳng đơn giản gì nhất là trong điều kiện căng thẳng. Cách áp dụng sau đây là để đơn giản hóa cách tính ΔRWA.

Cách tính này dựa trên ý tưởng là ngân hàng có 1 tỷ lệ CAR target trong kịch bản kinh doanh bình thường ( = C/RWA). Tuy nhiên, trong điều kiện stress, RWA sẽ tăng thêm 1 lượng (ΔRWA) và để duy trì được tỷ lệ CAR trong điều kiện stress thì ngân hàng cần phải bổ sung 1 lượng vốn (ΔC) để giữ nguyên tỷ lệ CAR). Trong công thức bên dưới, nếu biết C, RWA và ΔC thì có thể tính được ΔRWA. ΔC được tính theo 1 cách đơn giản hóa nào đó, có lẽ là hiệu của vốn tự có trong 2 kịch bản.

IV. Tài liệu tham khảo

- Báo cáo rủi ro của NedBank

- Hướng dẫn triển khai ICAAP (và ILAAP cho rủi ro thanh khoản) của EBA

- Toàn văn Basel II (bcbs128)

Liên hệ Page để thảo luận thêm các bạn nhé: https://f4utraining.com/my-blog/

Tác giả: Hoàng Anh

Source: F4UTraining